מדריך - רישום משתמש חדש - התחברות - איפוס סיסמא למשתמש קיים

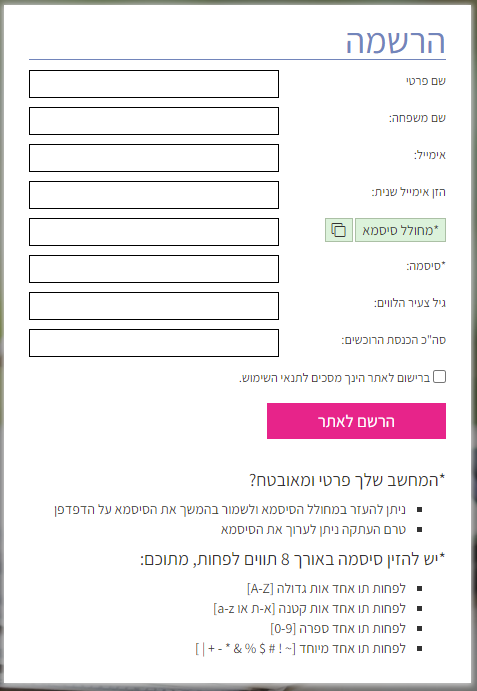

לחץ על כפתור הרשמה

מלא את נתוני המשתמש

אימייל - ישמש בהמשך כדי להתחבר, הימנע מטעויות הקלדה

סיסמה - הקפד על סיסמא חזקה על מנת להגן על נתוניך האישיים

מחולל סיסמה:

ניתן להעזר במחולל הסיסמה

הסיסמה עומדת בקרטריונים לרישום לאתר

טרם העתקה, ניתן לערוך את הסיסמא

לחץ על העתק כדי להעתיק את הסיסמה למקומה, או העתק ידנית

אשר את תנאי השימוש - קישור ל"תנאי השימוש" נמצא בתחתית האתר

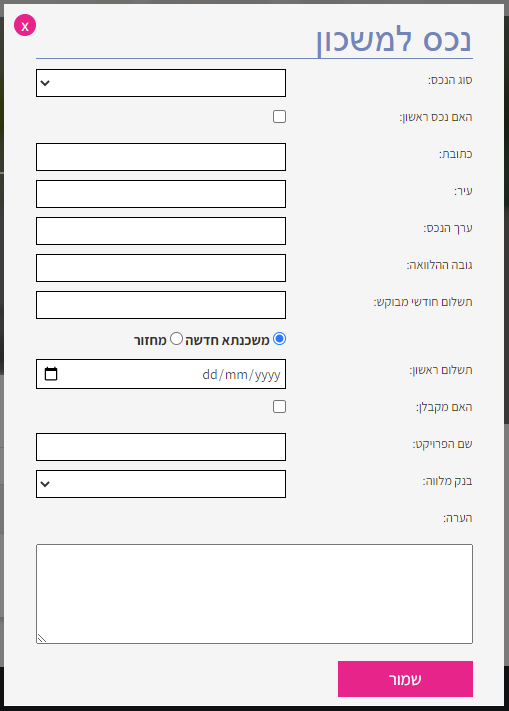

מלא את נתוני הנכס (רשות)

מומלץ למלא את הנתונים על מנת ליעל את תהליך לקיחת המשכנתא

כדי לדלג על מילוי הטופס יש ללחוץ עם העכבר מיחוץ לצללית של הטופס

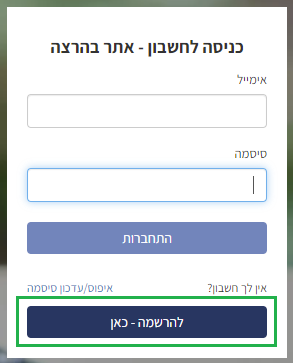

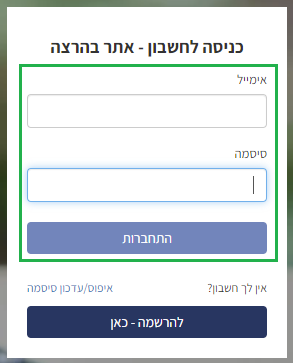

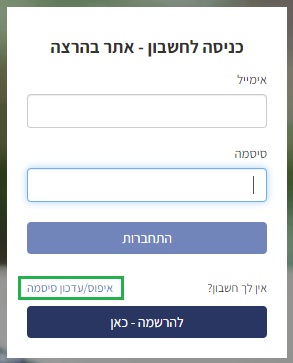

הזן אימייל וסיסמה ולחץ על כפתור התחברות

לחץ על "איפוס/עדכון סיסמה"

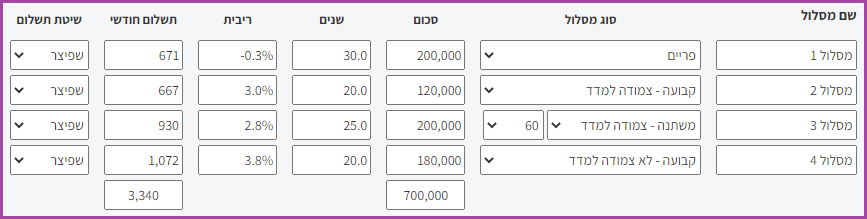

מדריך - בניית תמהילי משכנתא

תמהיל - מגדיר את המשכנתא אותה אנו רוצים לבדוק

מורכב ממסלולי משכנתא (אחד או יותר)

בדוגמא תמהיל המורכב מארבעה מסלולים

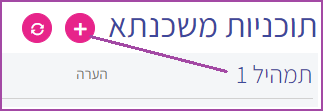

לחץ על כפתור ההוספה +

סרגל התמהיל

תמהיל 1

שם יחודי לתמהיל (לחץ לעריכה)

הערה

הערה הקשורה לתמהיל (לחץ לעריכה)

שכפל תוכנית

תמהיל על כל מסלוליו ישוכפל לתמהיל חדש

התמהיל החדש יקבל שם יחודי

שדה הערה מתמהיל קודם אינו משוכפל לתמהיל החדש

השהה

תוכנית תושהה ובחישוב מחדש לא תהיה חלק מהחישוב

הזזת תוכנית

גרור את התכנית מעלה או מטה כדי לשנות את מיקומה

סמן כמועדפת

לסימון התמהילים המעדפים עליך

סימון זה אינו משפיעה על החישובים

סימון יוצג על התמהיל המועדף בהדפסתו לקובץ PDF

מחק תוכנית

התמהיל ימחק מרשימת התכניות

הוספת מסלול

שם מסלול

שם יחודי למסלול

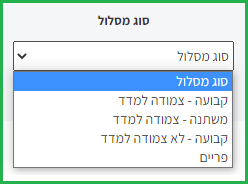

סוג מסלול

מגדיר את המסלול הניבחר (קבועה, משתנה, קל"צ, פריים)

סכום

חלק המשכנתא למסלול זה

שנים

מספר השנים לתשלום המסלול

ריבית

ריבית שנתית להלוואה (לא ריבית מתואמת)

הוסף את המסלול החדש לתמהיל

הסר את המסלול מהתמהיל

סוגי מסלולים לבחירה

קבועה - צמודה למדד

משתנה - צמודה למדד

קבועה - לא צמודה למדד

פריים

ריבית קבועה למשך כל תקופת המשכנתא

ההלוואה צמודה למדד המחירים לצרכן

ריבית משתנה כל מספר שנים קבוע (לרוב כל שנה, שנתיים או חמש שנים)

להגדרת תקופת השינוי, ההגדרה בחודשים

להגדרת תקופת השינוי, ההגדרה בחודשים

ההלוואה צמודה למדד המחירים לצרכן

ריבית קבועה למשך כל תקופת המשכנתא

ההלוואה אינה צמודה למדד המחירים לצרכן

צמודה לריבית בנק ישראל, בתוספת מרווח של 1.5%

ריבית עשויה להשתנות כתלות בשינוי בריבית בנק ישראל

ההלוואה אינה צמודה למדד המחירים לצרכן

מסלול פריים - הזנת נתונים

כאשר הריבית המוצעת הינה פריים פחות 0.3, פשוט להזין 0.3- (ראה תמונה)

כאשר הריבית המוצעת הינה פריים בתוספת 0.1, פשוט להזין 0.1

כאשר הריבית המוצעת הינה 1.1, אזי נחסיר את ריבית הפריים מהריבית המוצעת, ונזין את התוצאה

לדוגמה: כאשר ריבית הפריים הינה 1.6, אזי נקבל: 0.5- = 1.6 - 1.1, ולכן נזין 0.5-

מגבלות בנק ישראל על לקיחת משכנתא

שיעור המימון שהבנק רשאי להעניק

משך תקופת ההלוואה

הרכב תמהיל המשכנתא

גובה ההחזר החודשי בהתיחס להכנסה הפנויה

מדריך - חישובי משכנתא

חישובי המשכנתאות בנוים על תרחישי שוק שונים

מאפשר בדיקת היתכנות כלכלית בצורה יותר טובה

מאפשר לדעת כיצד להערך לעתיד באופן היותר טוב

המציאות בפועל עשויה להיות תרחיש שונה לחלוטין

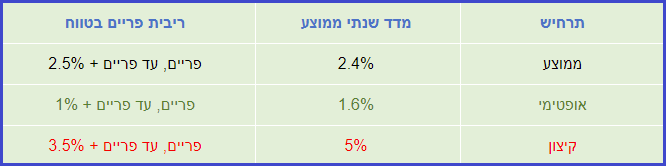

החישובים מתבצעים עבור שלושה תרחישי שוק שונים

אופטימי - מדמה תנאי שוק אידיאליים בהם אינפלציה נמוכה ושינויי מדד מינורים

ממוצע - מדמה תנאי שוק ממוצעים בהם אינפלציה סבירה

קיצון - מדמה תנאי שוק קיצונים, אשר גם אם רחוקים מליהיות בפועל, כדאי שנהיה מודעים אליהם

את תצוגת התרחישים נמצא בדף משכנתאות

על מנת לקבל את הנתונים יש ללחוץ תחילה על כפתור חשב

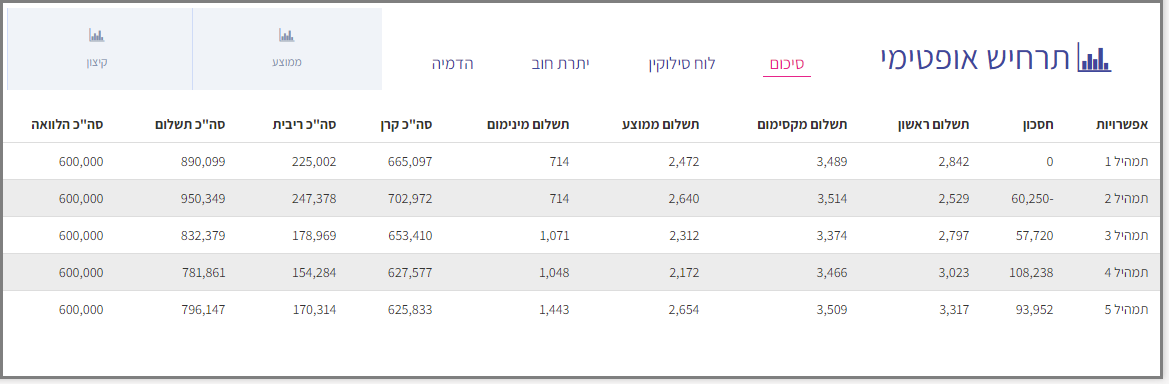

סיכום החישובים עבור תמהילי המשכנתא המבוקשים

אפשרויות

סדר הצגת האפשרויות, בהתאם לסדר של התמהילים המוגדרים לחישוב

כדי לשנות מיקום תמהיל, השתמש בסמן "הזזת תוכנית"

חסכון

החסכון של כל תמהיל מחושב ביחס לתמהיל הראשון

מעוניין להשוות את תמהילים 4 ו 5 לתמהיל 3?

השהה את תמהילים 1 ו 2 ולחץ על חשב

תשלום

התשלום מגלם שנויי מדד וריבית בהתאם לתרחיש הנבחר

סה"כ תשלום

צפי התשלום לאורך כל חיי המשכנתא

סה"כ הלוואה

סכום ההלוואה בעת לקיחת המשכנתא

צפי לוח סילוקין עבור תמהילי המשכנתא המבוקשים

חודש

כל שורה מיצגת שנה

לדוגמא: 61 - תשלום חודשי צפוי כעבור חמש שנים, בתחילת השנה השישית

צפי יתרת החוב עבור תמהילי המשכנתא המבוקשים

חודש

כל שורה מיצגת שנה

לרוב יעניין אותנו מהי היתרה כעבור כ 10 שנים

לדוגמא: 61 - צפוי יתרת החוב כעבור חמש שנים, בתחילת השנה השישית

בדרך כלל כעבור כ 10 שנים משפרים דיור

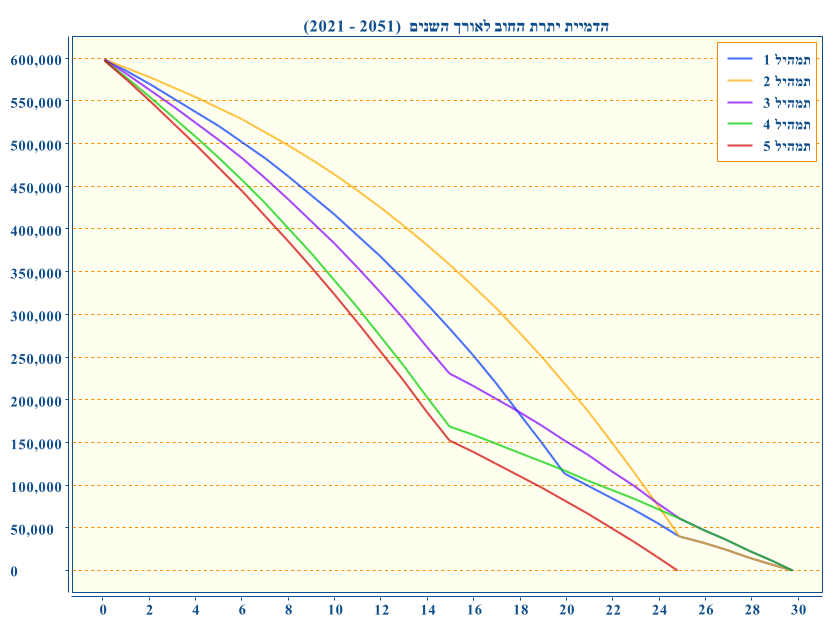

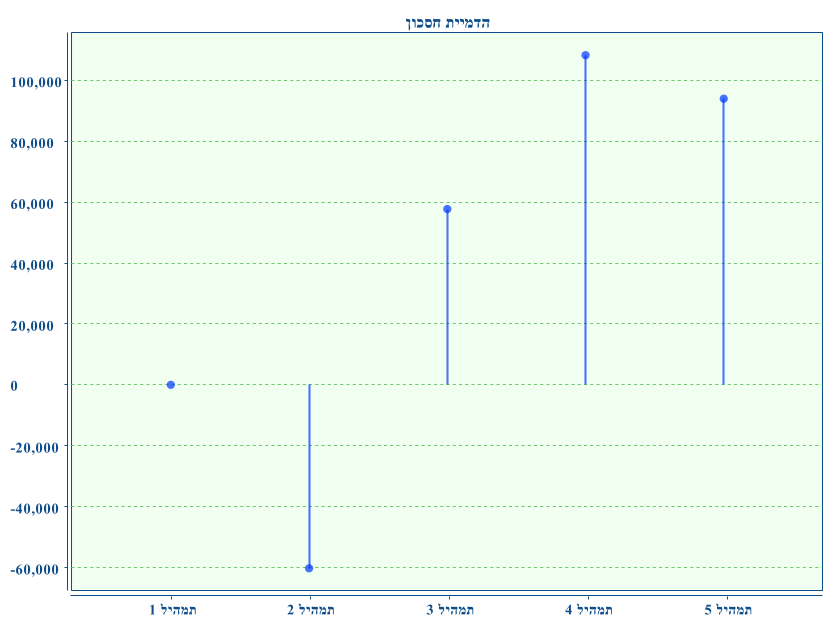

מדריך - חישובי משכנתא - הדמיה

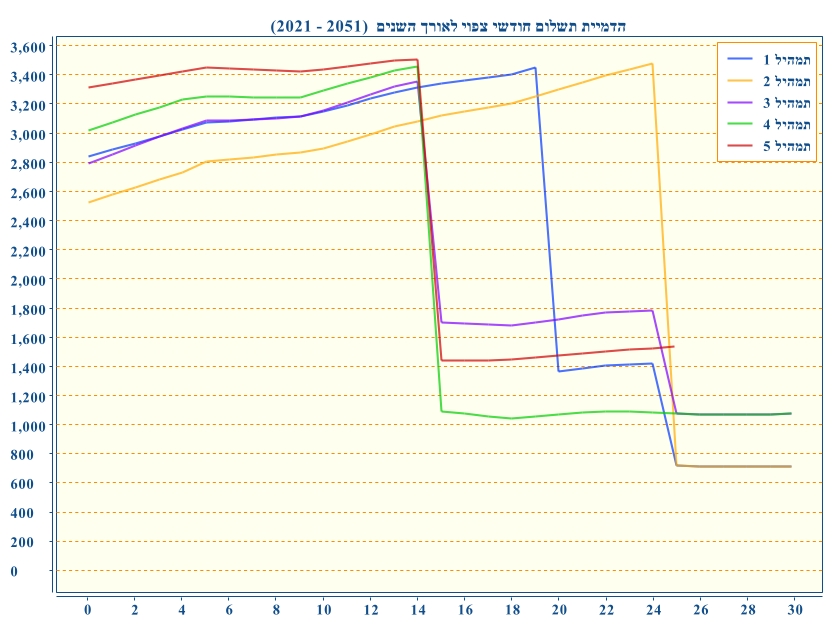

גרפים מאפשרים תצוגה חזותית של המידע

דבר המקל את הניתוח של המידע

הגרפים עוזרים לנו להבין איזה תמהיל הינו היותר מתאים עבורנו, הרוכשים

התצוגה הינה בהתאם לתרחיש הנבחר

מומלץ להשוות את אותו סוג גרף בתרחישים שונים

גרף צפי התשלום החודשי לאורך השנים

גרף צפי היתרת החוב לאורך השנים

גרף צפי סכום החסכון, בכל תמהיל, בהשוואה לתמהיל הראשון שבגרף

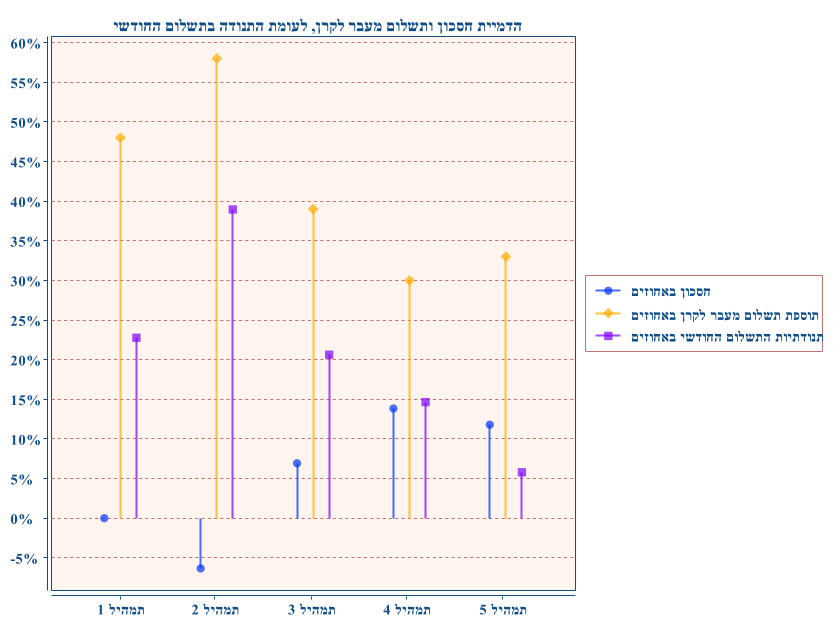

גרף משולב המציג

חסכון באחוזים - סכום החסכון ביחס לתמהיל הראשון חלקי סה"כ התשלום עבור תמהיל זה

תוספת תשלום מעבר לקרן ההלוואה, באחוזים

תנודתיות התשלום החודשי באחוזים - מציג עד כמה תנודתי תמהיל זה מבחינת התשלום החודשי הצפוי

ככול שיותר גבוה, התמהיל יותר כלכלי ביחס לתמהיל הראשון

מעיד עד כמה כלכלי התמהיל, ככול שיותר נמוך, יותר טוב

רמת סיכון - יותר תנודתי, עלול להיות יותר מסוכן, מבחינת יכולת התשלום

בגרף לדוגמא, ניתן ליראות כי תמהיל 5 מצטיין בכך שהינו הכי פחות תנודתי, לעומתו תמהיל 4 מצטיין בכך שהינו הכי חסכוני

זה המקום להפעיל שיקול דעת